Jungunternehmer:

Rat & Tat - Klienten-Info / Sonderausgabe StartUp

Wichtige Informationen zum Gewinnfreibetrag (GFB) und Investitionsfreibetrag (IFB) 2024

1. Gewinnfreibetrag nicht vergessen!

Als Einzelunternehmer oder Personengesellschafter mit betrieblichen Einkünften haben Sie die Möglichkeit, den investitionsbedingten Gewinnfreibetrag (GFB) auszuschöpfen. Wenn Sie diesen noch nicht durch Investitionen in Ihrem Betrieb genutzt haben, können Sie alternativ bestimmte Wertpapiere anschaffen. Beachten Sie dabei, dass die Bank Zeit für die Abwicklung benötigt, also planen Sie entsprechend im Voraus.

Ein Gewinnfreibetrag von 15% steht für die ersten 33.000 EUR Gewinn zu, ohne dass eine Investition erforderlich ist.

Für eine Bemessungsgrundlage zwischen 33.000 EUR und 178.000 EUR beträgt der investitionsbedingte Gewinnfreibetrag 13%. Überschreitet die Bemessungsgrundlage diesen Betrag, gilt für die nächsten 175.000 EUR ein Freibetrag von 7% und für die darauf folgenden 230.000 EUR ein Freibetrag von 4,5%. Ab einer Bemessungsgrundlage von 583.000 EUR entfällt der Gewinnfreibetrag. Insgesamt ergibt sich durch die Staffelung ein maximaler Freibetrag von 46.400 EUR.

Denken Sie an die vierjährige Behaltefrist!

2. Investitionsfreibetrag (IFB)

Seit 2023 gibt es wieder den Investitionsfreibetrag (IFB), der weitere steuerliche Vorteile bietet.

Zusätzlich zur Abschreibung können Sie den Investitionsfreibetrag (IFB) in Höhe von 10% der Anschaffungs- oder Herstellungskosten für Wirtschaftsgüter des abnutzbaren Anlagevermögens als Betriebsausgabe geltend machen. Für Wirtschaftsgüter, die dem Bereich Ökologisierung zuzuordnen sind, beträgt der IFB sogar 15%.

Der IFB ist unter anderem nicht möglich für Wirtschaftsgüter, die zur Deckung eines investitionsbedingten GFB genutzt werden. Ebenso ausgeschlossen sind geringwertige Wirtschaftsgüter (GWGs), gebrauchte Wirtschaftsgüter, Gebäude und Firmenwerte. PKWs sind ebenfalls nicht förderfähig, es sei denn, es handelt sich um Elektro-PKWs. Unkörperliche Wirtschaftsgüter sind nur dann förderfähig, wenn sie den Bereichen Digitalisierung, Ökologisierung oder Gesundheit/Life-Science zuzuordnen sind.

Profitieren Sie von diesen steuerlichen Vorteilen und investieren Sie nachhaltig in die Zukunft Ihres Unternehmens!

Sachbezüge für die Privatnutzung von Firmenfahrzeugen

Bisher musste man schlimmstenfalls am Ende einer Lohnabgabenprüfung mit Nachzahlungen rechnen.

Im letzten Jahr geht die Finanzbehörde aber dazu über, neben den Nachzahlungen auch noch Finanzstrafverfahren zu eröffnen; es wird die Meinung vertreten, der Unternehmer/Geschäftsführer hätte sich fahrlässig oder sogar vorsätzlich nicht um die

notwendigen Aufzeichnungen gekümmert. So kommt zu einer Nachzahlung noch eine Strafe hinzu. Leider lässt sich dieser Vorwurf auch schlecht entkräften, man muss diese Aufzeichnungen verpflichtend führen.

Wir ersuchen Sie daher sich mit der Thematik Privatnutzung KFZ vermehrt auseinanderzusetzen und unsere Beratung zu suchen.

Letztlich müssen wir ja doch Geld verdienen! Gedanken zur Kalkulation/Preisgestaltung!

Im Folgenden sollen einige Grundüberlegungen zur Kalkulation angestellt werden; Marketing bleibt diesmal außen vor.

1. Wieviel kostet eine Mitarbeiterstunde tatsächlich?

Dies soll an einem Beispiel dargestellt werden; die betriebsbezogenen Variablen müssen natürlich entsprechend adaptiert werden!

Bruttogehalt € 2.595,- entspricht bei durchschnittlich 173 Stunden pro Monat € 15,-/Stunde.

Bezahlt werden p.a. 14 Monatsgehälter (= 60,8 Wochen), aber wieviel wird tatsächlich (produktiv) gearbeitet?

1 Jahr = 52 Wochen

abzüglich 5 Wochen Urlaub (6 Wochen ab dem 26. Dienstjahr)

abzüglich 2 Wochen Feiertage (von Jahr zu Jahr unterschiedlich)

abzüglich 2 Wochen Krankenstand (Hier ist eine betriebliche Statistik hilfreich!) und sonstige Fehlzeiten

verbleiben 43 Wochen;

Dies ergibt einen Faktor von rd. 1,41.

Im zweiten Schritt sind sodann die Lohnabgaben iHv. rd. 33 % (ein Drittel!) zu berücksichtigen.

Somit ergibt sich folgende Berechnung:

brutto € 2.595,00

x 1,41 Nichtleistungsfaktor

+ Lohnabgaben

= Kosten/Monat € 4.866,40

/ 173 Stunden/Monat = € 28,13

Traurig, dass hievon nur rd. ein Drittel beim Mitarbeiter netto ankommt!

Leider werden aber in den seltensten Fällen alle Stunden verrechenbar sein. Also ist noch ein Zuschlag für planmäßig nicht verrechenbare Stunden (notwendige Verwaltung, Rüstzeiten, etc.) und andere anfallende, dem Personal zuordenbare, Kosten vorzunehmen. Nimmt man nur einen bescheidenen Zuschlag von 10 % ergeben sich schon 30,94 Euro pro Stunde.

Dies sind aber nur die reinen Personalkosten der Produktion. Auch alle anderen Kosten müssen ja gedeckt und daher anteilig auf die Personalstunde (allenfalls auch auf das benötigte Material) aufgeschlagen werden.

2. Das klassische Kalkulationsschema sieht wie folgt aus:

Fertigungslohn (s.o.)

+ anteilige Gemeinkosten

+ Fertigungsmaterial

+ anteilige Gemeinkosten

= Herstellkosten

+ Verwaltungs-/Vertriebskosten

= Selbstkosten

Gemeinkosten sind jene Kosten, die dem einzelnen Auftrag nicht direkt zugerechnet werden (können), z.B. beim Material: Bestell- und Lagerkosten, durchschnittlicher Schwund, etc.

Oftmals, insbesondere bei Betrieben mit großem Anlagevermögen tritt an die Stelle der Arbeits- die Maschinenstunde. Diesfalls werden die Kosten (Anschaffung, Wartung, Bedienungspersonal, Energiebedarf, etc.) auf die geplanten Einsatzstunden umgelegt.

3. Trennt man – wie heute üblich – die Kosten in variable (abhängig von Beschäftigung = Auslastung) und fixe kann folgende Rechnung angestellt werden:

Umsatzerlöse

- variable Kosten

= Deckungsbeitrag

- Fixkosten

= Betriebsergebnis

Dazu einige Anmerkungen:

> Aus dem „eigentlichen Geschäft“ muss so viel übrig bleiben, dass zumindest die Fixkosten gedeckt werden können.

> Bei größeren Betrieben bzw. mehreren Geschäftszweigen sollte obige Rechnung erst pro Bereich aufgestellt und dann nach unten verdichtet werden. So können Problemfelder frühzeitig entdeckt werden.

> Bei Einzelunternehmen und Personengesellschaften müssen die Fixkosten auch den Unternehmerlohn enthalten!

4. Betriebsergebnis und Gewinn

Im Betriebsergebnis (der Kostenrechnung) sind die Verzinsung des eingesetzten (Eigen-) Kapitals und der Unternehmerlohn bereits berücksichtigt, nicht aber im buchhalterischen Gewinn (Jahresabschluss).

Darüber hinaus ist ein Gewinn nichts Unanständiges, sondern notwendig u.a.

> zum Eigenkapitalaufbau (Sicherheitspolster, Wachstum).

> zur Bedienung der Kapitalgeber.

> zur Finanzierung von Investitionen.

Controlling für jedermann! Budget und Planungsrechnung – oder doch lieber Glaskugel?!

In großen Unternehmen stehen ganze Abteilungen zur Verfügung um diese Aufgaben zu erfüllen und Abweichungen von Soll zu Ist werden einer umfangreichen Analyse unterzogen.

Um die Zukunft messbar zu machen bietet sich ein Budget an, in dem quasi in einem Modell die künftigen Perioden abgebildet werden und der unternehmerische Erfolg gemessen wird. „Dafür ist unser Unternehmen zu klein, ich kann ja nicht in die Zukunft schauen“, das sind häufig Argumente gegen eine Budgeterstellung bzw. gegen eine Planungsrechnung. Dabei wird vergessen, dass bei bestehenden Unternehmen bereits sehr viel vorgegeben ist, nämlich die Kostenstruktur. Miete, Versicherungsprämien, Personalkosten und vieles mehr sind bekannt. Ebenso sind die variablen Kosten, das sind jene Kosten, die abhängig von der Umsatzhöhe anfallen, dem Prozentsatz nach bekannt. Damit lässt sich schon viel anfangen, nämlich z.B. den Mindestumsatz (Break-even) zu berechnen.

Der Mindestumsatz ist jener Umsatz in dem gerade variable und Fixkosten Deckung finden. Es entsteht kein Überschuss und kein Verlust. Erfolgreiche Unternehmen sehen welchen Polster sie haben, Verlustunternehmen sehen hingegen, welchen Mehrumsatz Sie benötigen, und müssen die Frage beantworten, ob dieser überhaupt erreichbar ist.

Neugründungen können mit dieser Methode feststellen, ob sie am Markt Erfolgschancen haben. Den benötigten Umsatz kann man in Stückanzahl bzw. Leistungen unterteilen, so dass man beurteilen kann, ob das realistisch ist. Verzeihen Sie den einfachen Vergleich, aber wenn ich bei vorgegebener Kostenstruktur eines Würstelstandes am Graben draufkomme, dass ich mindestens 10.000 Käsekrainer am Tag verkaufen muss, ist das nicht realistisch und man lässt besser die Finger davon.

Interessante Fragen, die sich mit dieser Methode beantworten lassen sind weiters:

- Um wieviel muss ich meinen Umsatz steigern, damit sich eine neue Maschine rechnet?

- Wie viel Umsatz muss der neu eingestellte Vertreter bringen, damit man zumindest pari aussteigt?

- Man mietet ein neues Geschäftslokal, um wieviel muss sich der Umsatz erhöhen?

Betriebswirtschaftliche Fragestellungen sind ein weites und hochinteressantes Feld. Rechtzeitig angewendet helfen sie erfolgreich zu bleiben, sie helfen aber auch rechtzeitig Schaden vom Unternehmen abzuwenden.

Wir helfen Ihnen dabei gerne.

eZustellung aktuell - Handlungsbedarf Aktualisierung der Daten

Die Abwicklung der eZustellung erfolgt über das Unternehmensserviceportal (www.usp.gv.at), man benötigt dazu eine Handysignatur oder Bürgerkarte.

Nach der Registrierung zur eZustellung kann Ihr Unternehmen sofort elektronische Zustellungen übermittelt bekommen. Diese werden zentral über das kostenlose elektronische Postfach „MeinPostkorb“ zugestellt. Ist eine neue Nachricht eingetroffen, werden Sie darüber an Ihre hinterlegte(n) E-Mail-Adresse(n) verständigt.

Ab Juli 2019 wurden Unternehmen, die zu diesem Zeitpunkt FinanzOnline Teilnehmer waren und nicht auf die elektronische Zustellung verzichtet haben, automatisch in das neue Teilnehmerverzeichnis der elektronischen Zustellung übernommen. Ab diesem Zeitpunkt konnten Unternehmen über das elektronische Postfach „MeinPostkorb“ im USP ihre Einstellungen bereits einsehen und ändern. Diese Einstellungen wurden ab ersten Dezember 2019 für die elektronische Zustellung verwendet.

Achtung: Wenn Sie einen eigenen Zugang zu FinanzOnline und dort elektronische Zustellung erlaubt haben, dann ist ihr Postkorb im USP aktiviert – möglicherweise, ohne dass Sie das wissen! In diesen Postkorb kann rechtsgültig zugestellt werden und die Rechtsmittelfristen beginnen zu laufen. Es ist daher sehr wichtig, dass Sie sich im USP darüber informieren, ob Ihre E-Mail-Adresse richtig angelegt ist und ob Sie eine Zustellung bekommen haben (da hätten Sie an Ihre E-Mail-Adresse eine Nachricht erhalten – allerdings nur, wenn die richtige E-Mail-Adresse hinterlegt ist).

Auch wenn man derzeit keine Handysignatur hat ist es möglich, über FinanzOnline ins Unternehmensserviceportal zu wechseln, man findet dazu in FinanzOnline rechts unten einen Link „Meine USPservices“; die vollen Funktionen des USP kann man nur mit Handysignatur nutzen, der Datenabgleich funktioniert aber auch mit den FinanzOnline Codes. Geänderte E-Mail-Adressen im FinanzOnline werden NICHT automatisch ins USP übernommen!

Sollten Sie dazu Fragen haben, wenden Sie sich bitte an uns.

Unternehmer, die die Umsatzgrenze von 35.000,- € unterschreiten, können sich von der eZustellung abmelden, entweder im USP oder – wenn man keinen Zugang hat – auch ganz altmodisch per Post mit einem eigens dafür erstellten Formular, das Sie bei uns erhalten können.

Achtung: Vor-Ort-Anmeldung! Änderung der Telefon- und Faxnummer bei ELDA

Anmeldungen vor Arbeitsantritt:

- telefonisch bei der ELDA-Hotline unter 05 0766 1460

- per Fax unter 05 0766 1461

Das Formular zur Vor-Ort-Anmeldung können Sie von uns bekommen (auf unserer Homepage oder per Mail).

Der ELDA-Support ist wie folgt erreichbar:

05 0766 14504300 und 05 0766 14502700 sowie elda@oegk.at

Zusammenfassende Meldung (ZM) muss fristgerecht bis zum Monatsende(!) des Folgemonats abgegeben werden

Innergemeinschaftliche Lieferungen sind demnach neben den bisherigen Voraussetzungen nur mehr dann steuerfrei, wenn die Zusammenfassende Meldung fristgerecht, vollständig und richtig abgegeben wird. Anderenfalls muss für innergemeinschaftliche Lieferungen Umsatzsteuer verrechnet werden, da sie nicht mehr steuerfrei sind! Dadurch kommt es aber zu Schwierigkeiten mit dem Kunden, da er dafür keinen Vorsteuerabzug hat.

Eine Herausforderung ist aber die Frist für die Abgabe der ZM, weil sie bis zum Monatsende des Folgemonats erfolgen muss, für die Umsatzsteuervoranmeldung aber ein Monat und 15 Tage Zeit zur Verfügung steht. Wurde eine innergemeinschaftliche Lieferung beispielsweise im Februar 2020 durchgeführt, dann muss diese in der bis 31.03.2020 einzureichenden ZM Februar berücksichtigt werden, die Umsatzsteuervoranmeldung Februar ist bis 15.04.2020 abzugeben!

Haben Sie also eine innergemeinschaftliche Lieferung durchgeführt oder Leistungen an Unternehmen in anderen EU-Ländern erbracht (denn diese sind auch in der ZM zu berücksichtigen), dann ersuchen wir Sie, uns die Buchhaltungsunterlagen bereits bis zum 15. des Folgemonats zur Verfügung zu stellen, damit wir die Meldefristen in Ihrem Sinne einhalten können.

Hurra – das „Jobrad“ ist da!

Ab 1.1.2020 können Unternehmen ihren Mitarbeitern kostenlos Fahrräder zur Verfügung stellen, die sie auch privat nutzen können. Es fällt kein Sachbezug an, der zu versteuern wäre.

Die Unternehmen haben den vollen Vorsteuerabzug, das bedeutet, dass die Anschaffung dieser Räder um 20% billiger kommt. Unternehmen wie Red Bull oder Zumtobel haben schon reagiert und die Mitarbeiter sind angeblich begeistert.

Noch eine gute Nachricht zum Schluss: Die Begünstigung gilt auch für Elektrofahrräder!

Die Meldepflichten werden immer mehr Airbnb & Co – Achtung: hohe Strafen!

Mit 1. Jänner 2020 wurden für Online-Plattformen und Marktplätze, die zwar nicht selbst Umsätze ausführen, aber Umsätze im Inland unterstützen (vermitteln), neue Aufzeichnungspflichten eingeführt. Schon jetzt ist die Ausweitung dieser Bestimmungen auf weitere Tatbestände ab 2021 geplant.

Oben angeführte „Unterstützung“ ist gegeben, wenn die Plattform eine elektronische Schnittstelle zur Verfügung stellt, über die Lieferer und Erwerber in Kontakt treten können.

Die Aufzeichnungen sind zehn (!) Jahre lang aufzubewahren und der Abgabenbehörde auf Verlangen elektronisch zu übermitteln. Bei Vermittlung von Umsätzen über einer Million € p.a. sind diese Aufzeichnungen unaufgefordert bis 31. Jänner des Folgejahres zu übermitteln.

Betreffen die vermittelten Umsätze Beherbergungsbetriebe, umfassen die Aufzeichnungspflichten zusätzliche Daten. Die relevanten Daten dürfen auch an die jeweils betroffenen Länder und Gemeinden für die Erhebung von diesbezüglichen Abgaben (z.B. Ortstaxe) weitergeleitet werden.

Natürlich gibt es auch entsprechende Haftungen, die Details regelt die Sorgfaltspflichten-Verordnung (was es schon alles gibt!). Der Unternehmer (die Plattform) haftet – wenn keine entsprechende Sorgfalt an den Tag gelegt worden ist – für die Umsatzsteuer auf die vermittelten Umsätze! Verstöße gegen die Aufzeichnungs- und Meldepflichten stellen eine Finanzordnungswidrigkeit dar; bei grober Fahrlässigkeit drohen bis zu € 25.000,-, bei Vorsatz gar bis zu € 50.000,- Strafe! Natürlich gibt es keine Konsequenzen, wenn die Plattform von der Unrichtigkeit weder wusste noch davon wissen hätte können.

Zur Erinnerung:

Das Finanzamt weiß (oder kann zumindest wissen) mehr als der Steuerpflichtige oft vermutet:

Von Kontrollmitteilungen über zahlreiche Meldeverpflichtungen und Gewinn-/Verlusttangenten bis zu den immer zahlreicher werdenden Registern!

Einige prägnante Stichwörter:

Geldwäsche, WIEREG, Konteneinschau, Zusammenfassende Meldung, Vorhalte, Meldungen gemäß § 109 EStG, Schenkungsmeldungen, Gewerberegister, …

Mein erster Lehrling - Wir brauchen qualifizierte Arbeitskräfte – am besten, wir bilden sie selber aus!

Für die Ausbildung der Lehrlinge ist der Ausbilder bzw. die Ausbilderin zuständig. Das können entweder Sie als Lehrberechtigte/r oder ein/e von Ihnen bestimmte/r Mitarbeiter/in sein. Der/die Ausbilder/in muss über eine entsprechende Ausbilderqualifikation verfügen, die durch einen Kurs erworben werden kann oder auch durch die Meisterprüfung in Ihrem Gewerbe abgedeckt ist. Für manche Ausbilder gelten die Berufsberechtigungen als Ersatz, wie z.B. die Steuerberater- oder Rechtsanwaltsprüfung.

Vor Aufnahme des ersten Lehrlings müssen Sie bei der Lehrlingsstelle der Wirtschaftskammer Ihres Bundeslandes einen Antrag auf Feststellung der Eignung zur Lehrlingsausbildung (Feststellungsantrag) stellen. Die Lehrlingsstelle ist verpflichtet unter Mitwirkung der Arbeiterkammer zu prüfen, ob Ihr Betrieb die Voraussetzungen für die Lehrlingsausbildung erfüllt. Ist dies der Fall, wird Ihnen ein so genannter Feststellungsbescheid ausgestellt, der bescheinigt, dass Sie Lehrlinge im entsprechenden Lehrberuf ausbilden können. Ihr Betrieb muss so eingerichtet sein und so geführt werden, dass dem Lehrling alle im Berufsbild enthaltenen Kenntnisse und Fertigkeiten vermittelt werden können.

Ist das in Ihrem Betrieb nicht möglich, besteht die Option, Lehrlinge im Rahmen eines Ausbildungsverbundes auszubilden, also einen Austausch mit anderen Betrieben einzugehen oder dem Lehrling den Erwerb der fehlenden Fertigkeiten bei einem Ausbildungsinstitut wie Wifi oder bfi zu ermöglichen.

Was muss man tun, wenn man das Formelle erledigt und den richtigen Lehrling gefunden hat?

Man muss einen schriftlichen Lehrvertrag abschließen und diesen binnen drei Wochen bei der Lehrlingsstelle der Wirtschaftskammer des jeweiligen Bundeslandes anmelden. Ist der Lehrling noch minderjährig, muss der Lehrvertrag auch vom gesetzlichen Vertreter des Lehrlings unterschrieben werden.

Die ersten drei Monate der Lehrzeit gelten nach dem Berufsausbildungsgesetz (BAG) als Probezeit. Während dieser Zeit kann der Lehrvertrag sowohl vom Lehrberechtigten als auch vom Lehrling jederzeit ohne Angabe von Gründen gelöst werden.

Ein Lehrvertrag kann nicht gekündigt werden, daher gibt es keine Kündigungsfrist.

Das Lehrverhältnis kann aber während seiner gesamten Dauer einvernehmlich gelöst werden, d. h. sowohl Lehrbetrieb, Lehrling und bei Minderjährigkeit des Lehrlings auch dessen gesetzlicher Vertreter sind sich über die Auflösung und den Zeitpunkt einig.

Eine einseitige Auflösung des Lehrvertrags durch den Lehrherrn ist nach Ablauf der Probezeit aus den im Berufsausbildungsgesetz geregelten Gründen möglich (z.B. Nichterfüllung der Berufsschulpflicht, Diebstahl ...).

Die Entlohnung des Lehrlings ist im jeweiligen Kollektivvertrag geregelt. Natürlich kostet ein Lehrling mehr als seine tatsächliche Entlohnung plus Lohnnebenkosten, da er noch nicht voll produktiv arbeiten kann und außerdem seine Schulpflicht erfüllen muss. Je nach Berufsgruppe und Talent des Lehrlings rechnen Studien mit Kosten von 2.500,- € bis 4.500,- € pro Jahr (als Nettogröße bei Gegenrechnung von Arbeitsleistung mit Kosten).

Elektronische Zustellung durch Bundesbehörden!

Folgende Schritte müssen dafür gesetzt werden:

- Handysignatur aktivieren

- Unternehmen am Unternehmensserviceportal (usp.gv.at) registrieren

- Im Unternehmensserviceportal einem Benutzer das Recht erteilen, die elektron. Schriftstücke abholen zu können

- Registrierung zur elektron. Zustellung: E-Mail-Adresse im Unternehmensserviceportal hinterlegen

- Überprüfung der Einstellungen beim Service „MeinPostkorb“ im Unternehmensserviceportal

Änderungen bei der Umsatzsteuer ab 01.01.2020 - Innergemeinschaftliche Lieferungen, „Sorgfaltspflichten-Umsatzsteuerverordnung“ & Airbnb!

Diese sind ab Jänner nur mehr dann steuerfrei, wenn neben den bisherigen Voraussetzungen zusätzlich

- dem Lieferanten die (von einem anderen Mitgliedstaat erteilte) UID-Nummer des Käufers mitgeteilt worden ist und

- der Lieferant seiner Verpflichtung zur Abgabe einer Zusammenfassenden Meldung nachkommt.

Achtung: Die Frist zur Abgabe der Zusammenfassenden Meldung beträgt nur 30 Tage!

Die Regelungen rund um die Reihengeschäfte werden vereinheitlicht, wobei sich bis auf eine Ausnahme die österreichische Meinung durchgesetzt hat. In diesem Zusammenhang wiederholen wir unsere Empfehlung bzw. unser Ersuchen: Ein Reihengeschäft liegt immer dann vor, wenn die Ware einen anderen Weg als die Rechnung nimmt.

Da diesbezüglich die Regelungen sehr komplex sind und leicht etwas passieren kann ersuchen bzw. raten wir Ihnen uns schon vor Rechnungsausstellung zu kontaktieren.

Falsche Beurteilungen können „ordentlich ins Geld gehen“! Korrekturen sind nicht immer möglich und – wenn doch – aufwendig. Außerdem können wir das Vorliegen eines Reihengeschäftes ohne Hinweis u.U. gar nicht erkennen, und es ist in solchen Fällen meist eine Zusammenfassende Meldung zu erstellen. Möglicherweise ist zur korrekten Abwicklung auch eine Registrierung in einem anderen Staat erforderlich!

Achtung: Online-Buchungsplattformen sind ab 2020 (Details regelt die „Sorgfaltspflichten-Umsatzsteuerverordnung“(!) – Unwort des Jahres?) zur Aufzeichnung und elektronischen Übermittlung von steuerlich relevanten Informationen verpflichtet (kombiniert mit entsprechenden Haftungsbestimmungen). Dies betrifft neben dem Versandhandel auch z.B. die Vermittlung von Beherbergungsumsätzen (Airbnb!).

Weiters gibt es gänzlich neue Bestimmungen zu den sog. Konsignationslagern. Hinsichtlich der Beförderungsnachweise nach EU-Recht ist eine neue „Vermutungsregel“ eingeführt worden. Die bisherigen Regelungen gelten aber weiter!

Der Vollständigkeit halber seien noch zwei erfreuliche Änderungen erwähnt, nämlich

- die Erhöhung der Kleinunternehmergrenze auf 35.000,- € (netto), verbunden mit einer zusätzlichen, einmaligen Toleranzgrenze und

- der Vorsteuerabzug für Krafträder, Quads u.ä. mit einem CO2-Emissionswert von Null – natürlich soweit sie unternehmerisch genutzt werden. Ob es hier eine Berichtigungs-möglichkeit für in den Vorjahren angeschaffte Fahrzeuge gibt ist noch unklar.

Jahreswechsel ist Inventurzeit! Auch im digitalen Zeitalter bleibt uns das Messen, Wägen und Zählen nicht erspart!

Bilanzierende Unternehmen, auch wenn sie freiwillig bilanzieren, müssen jährlich eine Inventur durchführen. Inventur ist die körperliche Bestandsaufnahme aller Gegenstände im Lager durch Zählen, Messen, Wiegen zum Bilanzstichtag.

Die Inventur stellt eine Kontrollmöglichkeit dar, womit die tatsächlich vorhandenen Bestände mit den sich aus den Büchern ergebenden Beständen verglichen werden können. Somit können Verluste, die etwa durch Diebstahl oder Schwund entstanden sind, aufgedeckt werden. Daneben stellt die Inventur einen Bestandteil des Jahresabschlusses dar und beeinflusst somit das Betriebsergebnis.

Bilanzierungspflichtige Unternehmen

Als bilanzierungspflichtige Unternehmen gelten etwa Kapitalgesellschaften (GmbH, AG) oder auch Einzelunternehmen und Personengesellschaften (OG, KG), wenn diese die Umsatzschwellen (700.000,- € in zwei aufeinander folgenden Jahren oder 1.000.000,- € einmal) überschreiten (Ausnahme: Freiberufler brauchen keine Inventur zu erstellen).

Die Inventur hat am Ende des letzten Arbeitstages im alten Wirtschaftsjahr oder zu Beginn des ersten Arbeitstages im neuen Wirtschaftsjahr zu erfolgen. Bei den meisten Unternehmen fällt das Ende des Geschäftsjahres auf den 31.12., daher wird dieser oft als Tag der Inventur angesetzt. Es gibt jedoch noch weitere Inventurmethoden (z.B. Stichprobeninventur, permanente Inventur), die sich im Zeitpunkt, zu dem die Bestandsaufnahme durchzuführen ist, unterscheiden.

Die Durchführung der Inventur hat vollständig und richtig zu erfolgen, außerdem sind die Inventurmaßnahmen so zu dokumentieren, dass sie ein Sachverständiger (wie z.B. ein Prüfer des Finanzamts) ohne besondere Schwierigkeiten nachvollziehen kann. Aufzeichnungen (etwa Zähllisten) sollen nicht mit leicht entfernbaren Schreibmitteln erfolgen. Diese Aufzeichnungen der Inventur sind sieben Jahre aufzubewahren.

Weicht nun das Ergebnis der Inventur – etwa aufgrund gestohlener Waren – von den Büchern ab, ist die Buchhaltung anzupassen. Die Differenz fließt dabei in die Gewinn- und Verlustrechnung ein und spiegelt sich in der Bilanz wieder.

Schätzung durch die Finanz

Führt ein Inventurfehler zu einem nicht unwesentlichen Mangel, ist die Finanz zur Schätzung verpflichtet. Als wesentliche Mängel können unter anderem das Fehlen von Inventurlisten, unvollständige oder unrichtige Aufnahmen der Bestände oder das Fehlen von für die Inventur unerlässlichen Grundaufzeichnungen (Schmierzettel, elektronische Warenwirtschaftssysteme, etc.) angesehen werden. Das Ergebnis der Inventur kann in der Praxis bei einer Überprüfung der Finanzverwaltung des Öfteren zum Streitpunkt werden. Deshalb sind die korrekte Durchführung sowie die Dokumentation der Inventur enorm wichtig.

Eine Inventur ist zeitaufwendig und arbeitsintensiv, daher sind eine gute Planung und eine strukturierte Durchführung sinnvoll.

Aus GPLA wird PLAB! Was die Vereinheitlichung bringt wird die Praxis weisen!

Der PLAB wird auf Anforderung eines Finanzamtes, der österreichischen Gesundheitskasse oder einer Gemeinde auch die allgemeinen Aufsichts- und Erhebungsmaßnahmen durchführen und soll hiezu auch die Befugnisse der Finanzpolizei erhalten. Er wird jeweils als Organ des Finanzamtes, der Gesundheitskasse oder der Gemeinde tätig werden. Außerdem soll ein Prüfungsbeirat eingerichtet werden.

In erster Linie handelt es sich somit um organisatorische Änderungen, wobei die Vereinheitlichung grundsätzlich zu begrüßen ist. Die Umsetzung in der Praxis bleibt ebenso abzuwarten wie allfällige inhaltliche bzw. materielle Auswirkungen.

Aus der Praxis - Gelddiebstahl nicht abzugsfähig

Keine Werbungskosten auf fremden Namen!

Werbungskosten sind Aufwendungen bzw. Ausgaben zur Erwerbung, Sicherung oder Erhaltung der Einnahmen, wobei ein enger Zusammenhang gegeben sein muss. Laut BFG widerspricht es der allgemeinen Lebenserfahrung, dass Steuerpflichtige bei Geräten, welche sie als Arbeitsmittel bei ihrer eigenen Steuerveranlagung absetzen wollen, nicht darauf achten, dass die Rechnung auf Ihren Namen ausgestellt wird, auch wenn sie die Besorgung durch einen Angehörigen durchführen lassen. Also, wenn auf der Rechnung ein falscher Name steht: Berichtigen (umschreiben) lassen oder kein Steuerabzug!

Zur Erinnerung:

Staus und witterungsbedingte Verspätungen sind grundsätzlich Sache des Beschäftigten, er trägt das Wegrisiko. Jedenfalls ist der Arbeitgeber unverzüglich zu informieren! Lediglich unvorhersehbare Ereignisse oder Komplettsperren stellen u.U. einen Dienstverhinderungsgrund dar.

Nicht vergessen: Registrierkassen-Bon per Jahresende

Der Jahresabschluss-Beleg ist immer mit dem letzten Umsatz zu erstellen, spätestens aber am 31. Dezember.

Dieser muss mit der BMF-App und Ihrem Authentifizierungscode überprüft werden. Wenn Sie Ihren Code nicht mehr zur Hand haben rufen wir diesen im Finanz Online gerne für Sie ab.

Die Prüfung muss bis 15. Februar 2020 erfolgen!

Anpassung Freibeträge für außergewöhnliche Belastung

Minderung der Erwerbstätigkeit: € 124,- bis € 1.198,-

Tuberkulose, Zuckerkrankheit, Zöliakie, Aids: € 98,-

Gallen-, Leber-, Nierenkrankheit: € 72,-

Magenkrankheit oder andere innere Erkrankung: € 59,-

Freibetrag für Körperbehinderte, die zur Fortbewegung ein eigenes Kfz nützen müssen: € 219,-

Verpflichtende elektronische Zustellung durch Bundesbehörden ab 1.1.2020 - Voraussetzungen dafür jetzt schaffen!

Auch wenn die elektronische Zustellung für Unternehmer erst ab 01.01.2020 verpflichtend sein wird, müssen bereits jetzt die erforderlichen Maßnahmen dafür getroffen werden.

Der Unternehmensbegriff ist hier sehr weit gefasst, denn es sind nicht nur Unternehmer betroffen, die im Firmenbuch eingetragen sind. Es trifft auch Personen, die beim Finanzamt betrieblich erfasst werden, also auch jene, die z.B. Einkünfte aus Vermietungen erzielen oder an Personengesellschaften beteiligt sind. Sogar Vereine sind betroffen.

Unternehmen können sich der verpflichtenden Teilnahme fast nicht entziehen. Eine Ausnahme gibt es eigentlich nur für jene, die wegen der Unterschreitung der Umsatzgrenze von der Abgabe von Umsatzsteuervoranmeldungen (UVA) befreit sind (Umsatz von weniger als EUR 30.000,- netto im Jahr), diese Unternehmen können aber freiwillig teilnehmen.

Schwacher Trost für den ganzen Aufwand: Sanktionen für die Nicht-Teilnahme an der elektronischen Zustellung sind (noch) keine vorgesehen.

Was müssen Unternehmen machen, um in den Genuss der elektronischen Zustellung zu kommen? Dreh- und Angelpunkt dafür ist das Unternehmensserviceportal (USP) www.usp.gv.at.

Die Eröffnung eines USP-Kontos geht am leichtesten mit einer Handysignatur. Eine Handysignatur kann in div. Registrierungsstellen (Magistrat, WGKK Kundencenter, Wirtschaftskammer, etc.) oder auch über FinanzOnline aktiviert werden; nähere Informationen auf www.handy-signatur.at.

Nach Anlage eines USP-Kontos muss man sich im USP zum elektronischen Postfach „MeinPostkorb“ anmelden und prüfen, ob eine E-Mail-Adresse eingetragen ist. Im USP-Konto selbst ist die Eintragung einer E-Mail-Adresse aber erst ab dem 01.12.2019 möglich, davor wäre der Umweg über FinanzOnline zu nehmen. Alle vor dem 01.12.2019 in FinanzOnline hinterlegten E-Mail-Adressen werden automatisch ins USP übernommen.

Hat man diese Schritte gemeistert, dann kann man von den Behörden aber nur „nicht-nachweisliche“ Zustellungen erhalten. Um auch Einschreiber, RSa- und RSb-Briefe elektronisch in das USP-Konto zu bekommen, muss man sich noch bei einem sogenannten Zustelldienst registrieren. Das ist mittels Handysignatur bzw. Bürgerkarte im USP-Konto unter „MeinPostkorb“ möglich.

Stellt nun die Behörde an den Unternehmer ein Schriftstück elektronisch zu, dann erhält er an die hinterlegte E-Mail-Adresse eine Verständigung, dass eine Zusendung eingetroffen ist und online abgeholt werden kann.

Derzeit ist das USP-Konto leider nicht das einzige elektronische Postfach für die Zustellung behördlicher Schriftstücke. Das Finanzamt stellt weiterhin über FinanzOnline zu, in „MeinPostkorb“ des USP-Kontos erfolgt lediglich eine Information darüber.

Datenskandale - Was hat die DSGVO in ihrem ersten Jahr seit Inkrafttreten bewirkt?

Aber kommen wir nach Europa.

Facebook wird wohl die fünf Milliarden Dollar Strafe, die die US-Handelsaufsicht verhängt hat, gut verkraften. Das Unternehmen hat sich auch dazu entschlossen, oh Wunder, ein Gremium zur Datenschutzaufsicht einzurichten. Das Gremium wird immerhin vierteljährlich zusammenkommen. Eigentlich hätte man annehmen können, dass es das schon längst gibt.

Aber kommen wir nach Europa. Ein Bußgeld in zweistelliger Millionenhöhe wurde auf Basis der DSGVO bisher nur in Frankreich erlassen. Die Strafe in der Höhe von 50 Millionen Euro trifft auch keinen Armen der Branche, nämlich Google. Flugs wurde daher der Europasitz von Frankreich nach Irland verlegt. Dort gilt zwar genauso die DSGVO aber offenbar verspricht man sich von den irischen Behörden mehr Verständnis für die Geschäftsgebarung.

OK, Facebook und Google leben von Daten, aber wie sieht es mit anderen Unternehmen aus?

Machen wir einen Blick nach Großbritannien. Da könnte es durchaus seriöse, aber riesengroße Unternehmen treffen. Die britische Aufsichtsbehörde droht British Airways mit einer Strafe von 183 Millionen Pfund (ca. 203 Millionen Euro). Bei einem Hackerangriff wurden nämlich Daten von 500.000 Kunden gestohlen. Zugangsdaten, Adressen, Namen, Reiseinformationen und Kreditkartennummern gelangten in die Hände von wer weiß wem. Die Datenschutzbehörde wirft British Airways vor, nicht für ausreichend Sicherheitsvorkehrungen gesorgt zu haben.

Der Hotelkette Mariott droht eine Geldbuße von 99 Millionen Pfund (ca. 110 Millionen Euro). Auch in diesem Fall wurden Daten gestohlen. 339 Millionen Gäste sollen davon betroffen sein. Der Vorwurf lautet, bei Firmenankäufen keine ausreichende Prüfung in Bezug auf die im Unternehmen verarbeiteten Daten und auf die verwendeten Datensicherheitsmaßnahmen durchgeführt zu haben.

Conclusio: Bei einem Unternehmenserwerb muss in Zukunft auch die Datensicherheit geprüft werden!

Wie sieht es in Deutschland aus? Die DPA berichtet, dass das Land Berlin in absehbarer Zeit eine Strafe in zweistelliger Millionenhöhe vorschreiben wird. Um welches Unternehmen es sich handelt war nicht zu erfahren.

Ebenfalls in Berlin wurde gegen die App-Bank N26 vorgegangen und eine Strafe von 50.000,- Euro verhängt, da sie unbefugt Daten ehemaliger Kunden verarbeitet hat.

Baden-Württemberg verhängte eine Strafe in derselben Höhe, da Gesundheitsdaten ins Internet gelangt sind.

In Österreich betrifft der größte Datenskandal die Post. Sie verkaufte personenbezogene Daten in großem Stil weiter. Dabei wurde unter anderem die Parteienaffinität von rund 2,2 Millionen Österreichern geschätzt und für Wahlwerbung an Parteien und Interessensvertretungen verkauft.

Die Post zeigte sich erstaunt und war sich keiner Schuld bewusst. Hoffentlich verkaufte sie nicht die Daten von Menschen, die einen Bezug zu Kalksburg haben, für Alkoholwerbung. Aber Spaß beiseite. Der Verein für Konsumentenschutz rief dazu auf, Auskunfts- ersuchen über weitergegebene Daten an die Post zu stellen. Die ist aber zur Beantwortung gar nicht in der Lage, was ein neuerlicher Verstoß gegen die DSGVO sein kann. Im Juli brachte schließlich ein Arzt Klage gegen die Post ein. Der Ausgang dieses Prozesses wird spannend.

Die Datenschutzbehörde hat ein Verwaltungsstrafverfahren gegen die Post eingeleitet, das derzeit noch am Laufen ist. Auf die Höhe der Strafe müssen wir also noch warten.

Aber wie verhält sich die Datenschutzbehörde in anderen, weniger spektakulären Fällen? Laut einem Artikel des Standards war die höchste verhängte Strafe 4.800,- Euro und betraf die Nutzung einer unerlaubten Videoüberwachung. Im Moment setzt man noch auf das Prinzip „verwarnen statt strafen“. Das bedeutet, dass Unternehmen, die die DSGVO nicht richtig umsetzen, Bescheide der Behörde erhalten, in denen sie aufgefordert werden, ihre Praktiken anzupassen, jedoch noch keine Strafen vorgeschrieben werden. Erst bei einem weiteren Verstoß werden Bußgelder auferlegt.

Von rund 1.600 Anzeigen handelte es sich bei rund 80% um „Vernaderung“. Die Behörde erkennt das und verfolgt solche Anzeigen nicht weiter.

Es kann also in gewissem Maß Entwarnung gegeben werden. Trotzdem sollte man die Umsetzung der DSGVO im eigenen Unternehmen nicht auf die leichte Schulter nehmen und immer wieder überprüfen. Sicher ist das in Zeiten überbordender Administrationsarbeit kein Vergnügen, aber es ist zu befürchten, dass dieses Thema immer mehr an Bedeutung gewinnt.

Umsatzsteuer: Achtung bei Dreiecks- und Reihengeschäften!

In solchen Fällen ist zwischen „bewegter“ und „ruhender“ Lieferung zu unterscheiden – danach bestimmen sich der Ort der Lieferung und die weiteren Rechtsfolgen. Ebenfalls spielt eine Rolle, wie, durch wen und in welchem Auftrag die Ware transportiert wird.

Allzu leicht kann z.B. eine dann in weiterer Folge nicht abziehbare Erwerbsteuer oder andere Steuerpflicht entstehen, die Rechnung falsch ausgestellt oder die ZM falsch ausgefüllt werden. Sind die Rechnungen nicht korrekt ausgestellt können wir solche Vorgänge oft gar nicht erkennen! Daher bitte in solchen Fällen vorher, lieber „einmal zu oft“, erkundigen – wir stehen mit Rat & Tat zur Verfügung.

Rat & Tat - Klienten-Info / Sonderausgabe Start Up online!

Unsere Sonderausgaben „Betriebsnachfolge“ und „Auto“ sind ebenfalls topaktuell und stehen zum Download (oder am Bildschirm lesen) bereit!

Hurra - ich gründe eine Firma! Das kann doch nicht so schwer sein!

Die häufigsten seien hier angeführt und kommentiert.

Keine oder zu oberflächliche Planung

Das Gegenteil der Planung ist die Improvisation. Wir machen am späten Sonntagvormittag den Kühlschrank auf, schauen, was noch alles an Essbarem vorhanden ist und bereiten daraus einen wunderbaren Brunch. Hätte der weniger gut geschmeckt oder wäre zu wenig vorhanden gewesen, wäre auch nicht viel passiert.

In einem Unternehmerleben kann man sich das nicht leisten. Mit Planung versucht man durch eine Fülle von Überlegungen ein Bild der Zukunft zu bekommen, um unternehmerische Maßnahmen treffsicher einsetzen zu können.

Übrigens: Die wertvollste Erkenntnis einer Planung wäre - hoppla - so geht es nicht! Ich muss einen anderen Weg suchen oder sogar meinen Plan aufgeben. Suchen Sie keine Bestätigung Ihrer Visionen, sondern versuchen Sie realistisch zu sein.

Natürlich hängt die Tiefe der Planung von der Größe des Projektes ab. Ab einer gewissen Größe kann man eigentlich seriöserweise nur mehr eine Budgetierung mit integrierter Erfolgs- und Finanzplanung und Planbilanzen über einige Jahre empfehlen. Da der durchschnittliche Kapitalbedarf über den tatsächlichen in den einzelnen Perioden nichts aussagt, ist auch eine unterjährige Planung nicht nur für Christbaumkugelerzeuger notwendig.

Lassen Sie sich aber nicht entmutigen. Auch für kleinere Projekte lassen sich aussagekräftige, kostengünstige Planungen durchführen.

Falsch eingeschätzte Zahlungsziele

Häufig werden die ersten Geschäfte mit Bekannten oder Freunden durchgeführt. Das täuscht über den rauen Wind hinweg, wenn Sie sich am freien Markt zu bewegen beginnen. Manche Kunden sind verdammt mühsame Zahler. Sie müssen genügend Liquidität haben, um das überbrücken zu können.

Keine oder falsche Berücksichtigung von Steuer- und Sozialversicherungszahlungen

Kann Ihnen unter unseren Fittichen nicht passieren, aber hören Sie sich nur um, wie viel Leute über Nachzahlungen jammern und letztlich auch in die Insolvenz schlittern. Über Steuer und Beitragssätze kann man nicht diskutieren, man muss sich der Auswirkungen bewusst sein.

Zu gering geplante Privatentnahmen

Die notwendigen Privatentnahmen, also ihre Kosten für Miete, Versicherung, Bekleidung, Energie, etc. lassen sich recht gut errechnen. Sie müssen natürlich auch in Zukunft verdient werden. In einer Planung sind diese Privatentnahmen bei einer Mindestumsatzberechnung zu beachten. Nicht selten wird der Fehler gemacht, dass der betriebliche Überziehungsrahmen, den die Bank gewährt hat, für private Lebenshaltungskosten verwendet wird.

Kostenüberschreitungen bei Investitionen

Die Summe der Kostenvoranschläge ergibt eine bestimmte Summe - selten stimmt diese dann mit den tatsächlichen Investitionskosten überein. Oft wird auch aus Mangel an Erfahrung eine notwendige Investition vergessen.

Betriebsmittelkredit wird für Investitionen missbraucht

Hängt mit obigem Punkt zusammen. Die alte betriebswirtschaftliche Regel, dass langfristige Investitionen mit langfristigem Fremdkapital finanziert werden sollten, hat auch heutzutage ihre Gültigkeit nicht verloren.

Zu ambitionierte Umsatzplanung

Optimismus in Ehren, aber machen Sie sich nicht selber etwas vor und überlegen Sie sich auch "Worst-Case-Szenarienâ€formatstring. Oft gelingt der Markteinstieg langsamer als angenommen oder die Markteinstiegskosten sind höher als geplant. Diese Unsicherheiten sind natürlich geringer, wenn Sie schon langjährige Branchenerfahrung besitzen.

Arbeitszimmer - Worauf ist zu achten?

Das Anliegen von vielen Steuerzahlern, ein im Wohnungsverband gelegenes Arbeitszimmer von der Steuer absetzen zu wollen, ist nur allzu verständlich. Der Steuergesetzgeber hat nur leider die Möglichkeiten sehr eingeschränkt, so dass man vorher einiges klären muss.

und dann setzen wir auch noch das Arbeitszimmer ab!

Das Anliegen von vielen Steuerzahlern, ein im Wohnungsverband gelegenes Arbeitszimmer von der Steuer absetzen zu wollen, ist nur allzu verständlich. Der Steuergesetzgeber hat nur leider die Möglichkeiten sehr eingeschränkt, so dass man vorher einiges klären muss.

Grundsätzlich sind Aufwendungen für ein Arbeitszimmer nämlich nicht abzugsfähig.

Falls doch, müssen drei Voraussetzungen erfüllt sein:

- Das Arbeitszimmer ist der Mittelpunkt der gesamten betrieblichen oder beruflichen Tätigkeit.

- Nach Art der Tätigkeit ist es auch tatsächlich notwendig.

- Es wird ausschließlich oder nahezu ausschließlich betrieblich oder beruflich genutzt.

Gibt es also für die Berufsausübung geeignete Räume außerhalb der Wohnung, also Büro, Ordination oder Werkstatt, kann man daneben nicht zusätzlich ein Arbeitszimmer steuermindernd geltend machen. Auch wenn eine gemischte Nutzung vorliegt, also z.B. private Bibliothek mit Schreibtisch, an dem am Wochenende gearbeitet wird, ist eine steuerliche Verwertung nicht möglich.

Für den Mittelpunkt der Tätigkeit geht die Rechtsprechung davon aus, dass in zeitlicher Hinsicht das Arbeitszimmer mehr als die Hälfte der Tätigkeit benützt wird. Zahlreiche Erkenntnisse kommen dabei zu seltsamen Schlüssen. So ist das Arbeitszimmer einer Konzertpianistin oder einer Opernsängerin absetzbar. Das von Lehrern, Richtern, Dirigenten oder Vortragenden nicht. Wo bereiten sich denn beispielsweise die Dirigenten und Vortragenden vor? Wahrscheinlich kurz vor dem Dirigat oder dem Vortrag?!

Einrichtungsgegenstände können nur dann als Ausgaben berücksichtigt werden, wenn sie in einem steuerlich anerkannten Arbeitszimmer stehen. Ein kleiner Trost: Arbeitsmittel wie Kopierer, PC, Telefon sind davon unabhängig immer absetzbar.

Elektronische Rechnung (e-Rechnung) - fast schon Standard - aber welchen Kriterien muss sie genügen?

Unter e-Rechnungen versteht man Rechnungen, die als E-Mail, E-Mail-Anhang, als WebÂdownload, als eingescannte Papierrechnung oder als Faxrechnung versendet werden.

Rechtlich ist die e-Rechnung einer Papierrechnung gleichgestellt, es ist auch keine elektronische Signatur mehr verpflichtend. Laut Steuerrecht müssen elektronische Rechnungen drei Voraussetzungen erfüllen:

- Echtheit der Herkunft:

Die Identität des Rechnungsausstellers muss gesichert sein - Unversehrtheit des Inhalts: Rechnungsangaben wurden nicht verändert

Lesbarkeit über den gesamten Zeitraum, in dem steuerliche Aufbewahrungspflicht besteht

Punkt 1+2 erfüllt man u.A. dadurch, dass man zu den Rechnungen die entsprechenden Aufträge/Lieferscheine etc. aufbewahrt und griffbereit archiviert hat und im Unternehmen ein System hat, mit dem eingehende Rechnungen abgearbeitet werden. Am besten werden die Rechnungen in digitalen Ordnern nach Jahren sortiert und innerhalb der Jahre nach Kategorien wie Ausgangsfakturen, Eingangsfakturen, Kassabelege etc. gespeichert, wie man es bei Papierordnern auch gewöhnt war.

Noch idealer verwendet man Office-Management-Software für das Speichern der Rechnungen - diese Softwarepakete protokollieren neben anderen hilfreichen Funktionen wie z.B. eine Funktion zum Wiederfinden einzelner Belege nach Stichworten auch, wann etwas gespeichert wurde und ob/wie die Speicherung verändert wurde. So kann man leicht den Nachweis erbringen, dass eine Rechnung nach ihrer Archivierung nicht mehr verändert wurde.

"Gemeinnütziger Verein?"

Der Begriff der Gemeinnützigkeit ist einer des Steuerrechtes. Ist diese gegeben, liegt die Steuerfreiheit des Vereines zumindest teilweise (oft aber nicht ganz) vor. Die Details sind ziemlich kompliziert und in erster Linie in den Vereinsrichtlinien 2001 (gerade erst aktualisiert) geregelt.

Vereine sind also in der Regel nicht für wirtschaftliche Aktivitäten mit Gewinnerzielungsabsicht geeignet. Grundsätzlich sind sie - soweit nicht Gemeinnützigkeit vorliegt - aber "normal" steuerpflichtig.

Start-Up-Paket der Regierung

Was kommt? Die Eckdaten!

. Jetzt gibt es aber auch schon einen Ministerratsbeschluss und das diesbezügliche Gesetz soll bis Ende des Jahres ausformuliert werden. Hier schon vorweg einmal die Eckpunkte:

Auf Seiten der Finanzierung wurde eine

- Risikokapitalprämie in der Höhe von 20% für Beteiligungen von bis zu 250.000,- p.a. geschaffen,

- die Seed-Finanzierung des AWS erhält zusätzlich 20 Millionen für wissens- und technologieorientierte Start-Ups,

- der AWS Business-Angel-Fonds erhält zusätzlich 20 Millionen für Start-Ups und für

- Investoren in eine MiFiG (Mittelstandsfinanzierungsgesellschaft) soll es bis zu 15.000,- Euro Steuerbefreiung bei Ausschüttungen geben.

Durch den 24h-Quickcheck sollen Förderungsanfragen bei FFG und AWS schneller abgewickelt werden und auch bei Gründung selbst soll ein digitaler One-Stop-Shop über das USP (Unternehmerserviceportal) eine Menge Behördenwege ersparen.

Ist das Unternehmen erst einmal gegründet soll es ja auch wachsen. Gerade die ersten Mitarbeiter stellen aber meist große Herausforderungen an die "Jung-Unternehmer" (mittlerweile gründen ja auch schon sehr viele Ältere Unternehmen, für die das natürlich auch gilt) - nicht zuletzt finanziell. Daher soll auch hier Unterstützung gewährt werden: Für die ersten drei Mitarbeiter von innovativen Start-Ups (wer bestimmt, welche Start-Ups innovativ sind?) kommt eine Entlastungen der Lohnnebenkosten. Im ersten Jahr sollen es 100% sein, im zweiten zwei Drittel und im dritten ein Drittel.

Wie schon eingangs erwähnt werden die Details bei der Formulierung des Gesetzes noch ausgearbeitet und die hier angekündigten Maßnahmen konkretisiert. Wir werden Ihnen diese nach Fertigstellung und in Kraft treten des Gesetzes wie immer prompt mitteilen. Vielleicht ist ja dann etwas dabei, das auch für schon bestehende Unternehmen genutzt werden kann.

Crowdfunding - Crowdinvesting

Immer beliebter - wie schaut es steuerlich aus?!

Grundsätzlich zu unterscheiden gilt es Crowdfunding und Crowdinvesting. Beiden ist noch gemeinsam, dass man sich mit einer Investition an einer Idee oder einem Projekt beteiligt und es sich um Nachrangdarlehen handelt - im Falle des Misserfolgs, also der Insolvenz des Darlehensnehmers, ist der Totalverlust möglich. Den Unterschied macht dann erst die Gegenleistung, denn diese ist auch das Kriterium für die Steuerbarkeit - also ob Umsatz- oder sonstige Steuern anfallen können.

- Für Crowdinvesting sind fixe oder variable Zinssätze vereinbart, es handelt sich also um eine reine Finanzierungsform und löst daher keine Umsatzsteuerpflichten aus. Die beiden größten Wiener Fußballvereine (Rapid und Austria) haben diese Finanzierungsform bereits genutzt (Rapid brauchte für die erste Million noch 69 Tage, Austria gerade einmal 24 Stunden!). Neben den Zinsen gibt es für die Mini-Investoren noch zahlreiche Goodies, die für wahre Fans sicher noch eine zusätzliche Motivation darstellen. Einem Basiszinssatz von 2,5% stehen bei Erfolg der Sportvereine Spitzenzinssätze von über 8% gegenüber. Diese unterliegen im Realisierungsfalle der Einkommensteuer.

- Beim Crowdfunding wird es schon etwas komplizierter. Es gibt die Variante

- donation-based und

- reward-based.

Beide können unter Umständen zu einer Umsatzsteuerpflicht führen.

Bei donation-based Funding steht, wie der Namen schon sagt, für den Geldgeber eine Spende im Vordergrund. Es kann aber durchaus sein, dass das unterstützte Projekt aus steuerlicher Sicht eine Einkunftsquelle darstellt. Die Gegenleistung kann unter Umständen der Umsatzsteuer unterliegen.

Auch wenn beim reward-based Funding die Gegenleistung im Vordergrund steht, ist hier umgekehrt auch nicht unbedingt von einer Umsatzsteuerpflicht auszugehen. Hier bestimmt nämlich der Wert der Gegenleistung, ob eine Umsatzsteuerpflicht vorliegt.

Eindeutig umsatzsteuerpflichtig ist, wenn das Investment einer Vorfinanzierung eines Produktes dient (pre-sale) und das Produkt nach Fertigstellung geliefert wird (Lieferung löst umsatzsteuerpflichtigen Erlös aus).

Wird die Gegenleistung in Form von Sponsoring, also einer Werbeleistung, - oder einer anderen sonstigen Leistung - erbracht, unterliegt nur der tatsächliche Wert (der Werbeleistung) - und dieser muss unter 50% der Einlage betragen - der Umsatzsteuerpflicht, der Rest hingegen als nicht steuerbarer Zuschuss eben nicht. Liegt der Wert der Gegenleistung aber über 50% des Investments unterliegt der gesamte Betrag der Umsatzsteuerpflicht.

Sie sehen also, dass die Regelungen des Gesetzgebers, wie leider meistens, nicht ganz einfach sind. Sollten Sie daher aktiv oder passiv an diese Finanzierungsform denken, besprechen Sie es mit uns vor Inangriffnahme!

Barrierefreiheit - ab Jänner obligatorisch

Übergangsfrist endet am 31.12.2015

- sich selbst hat der Gesetzgeber eine längere Frist, nämlich bis 2020 eingeräumt: Für Bundesgebäude gilt also alles erst fünf Jahre später!

Wen betrifft die verordnete Barrierefreiheit? Alle Unternehmen, die Waren oder Dienstleistungen öffentlich anbieten und vertreiben. Das wird natürlich in erster Linie der Handel sein, aber auch Banken, Reisebüros, Kinos, Busunternehmer, Friseure, Ärzte, etc. sowie die gesamte Gastronomie/Hotellerie.

Und was heißt nun Barrierefreiheit? Denken wir an die drei großen Gruppen der Behinderten, das sind Rollstuhlfahrer, Sehbehinderte und Gehörlose. Es muss also auch für diese Menschen möglich sein das jeweilige Angebot wahrzunehmen. Stiegen dürfen nicht der einzige Zugang sein, es muss entweder durch Rampe oder Aufzug das Erreichen des Geschäftes ebenso möglich sein. Hier werden in erster Linie bauliche Maßnahmen ins Spiel kommen. Ist dies aus welchen Gründen auch immer nicht möglich ist aber ebenso zulässig andere Lösungen zu finden.

Theoretisch müssen Angebote z.B. im Supermarkt, die akustisch verlautbart werden auch optisch vorhanden sein und umgekehrt - wie das in der Praxis lückenlos realisiert werden kann bleibt ungeklärt.

Damit wären wir aber auch schon bei Vollzug und Sanktionierung bei Verstößen. Die Einhaltung des Behindertengleichstellungssgesetz wird von der Behörde nicht kontrolliert. Ein sich diskriminiert fühlender Konsument muss sich in einem konkreten Fall an die Schlichtungsstelle wenden.

Dort wird versucht für den gegenständlichen Fall eine Lösung zu finden. Ist dies nicht möglich kann der Behinderte den Klagsweg beschreiten (auf eigenes Risiko und eigene Kosten). Die Erfahrung mit den bisher eingebrachten Fällen zeigt, dass es in über 95% der Fälle zu Einigungen gekommen ist und weniger als 5% den Klagsweg beschritten haben (wie diese Fälle ausgegangen sind ist nicht bekannt).

Was sind die Kriterien, die über notwendige Maßnahmen zur Schaffung der Barrierefreiheit maßgeblich sind? Alle zu ergreifenden Maßnahmen müssen für das Unternehmen "zumutbar" und "verhältnismäßig" sein. Das wird logischerweise für den kleinen Greißler anders bewertet werden als für die Supermarktkette, ist aber dennoch ein Graubereich.

Wie soll man - wenn man sich bisher damit noch nicht auseinandergesetzt hat - vorgehen? Versetzen Sie sich einfach in die Lage Ihrer Kunden mit besonderen Bedürfnissen.

Versuchen Sie, Ihre Leistungen einmal als Blinder, als Gehörloser oder als Rollstuhlfahrer in Anspruch zu nehmen. Sie werden schnell merken wo es Optimierungspotenzial gibt. Schließlich haben ja auch Sie ein Interesse daran diese Gruppe nicht auszuschließen. Laut Statistik leben in Österreich 1,2 Millionen! Menschen mit einer dauerhaften Bewegungseinschränkung, 300.000 Sehbehinderte und 200.000 Menschen mit Hörbehinderung. Die Zielgruppe ist also gar nicht so klein.

Wenn Sie dabei professionelle Unterstützung suchen wenden Sie sich an darauf spezialisierte Unternehmensberater, die Erfahrung aus der Praxis mitbringen. Das ist natürlich auch ein Kostenfaktor, den man sich leisten können muss. Vollkommen gratis können Sie zu diesem Thema die Wirtschaftskammer in Anspruch nehmen. Wenn Sie die bisher abgehaltenen diesbezüglichen Veranstaltungen versäumt haben wenden Sie sich direkt an Ihre Fachgruppe.

Betriebliche Ersthelfer - Pflicht!

Übergangsregelung ausgelaufen!

der zumindest eine achtstündige Erste-Hilfe-Ausbildung hat. Diese darf nicht älter als vier Jahre sein, innerhalb dieser muss wieder eine Auffrischung von neuerlich acht Stunden oder innerhalb von zwei Jahren vier Stunden absolviert werden.

In Arbeitsstätten, in denen fünf oder mehr Arbeitsnehmer gleichzeitig beschäftigt sind, muss die Erste-Hilfe-Ausbildung der Ersthelfer 16 Stunden betragen, die Regelung der Auffrischung gilt wie bei den Betrieben unter fünf Beschäftigten.

Der Unternehmer ist verpflichtet dafür Sorge zu tragen, dass während der betrieblich üblichen Arbeitszeit eine ausreichende Zahl an Ersthelfern bezogen auf die anwesenden Dienstnehmer anwesend ist.

Das sind bis 19 Arbeitnehmer ein Ersthelfer und für je zehn weitere Arbeitnehmer ein zusätzlicher Ersthelfer. Für Büros und Betriebe mit "büroähnlichem Charakter" muss bis 29 Arbeitnehmer ein Ersthelfer, und für je 20 weitere Arbeitnehmer ein zusätzlicher Ersthelfer bereitgestellt werden.

Es dürfen natürlich auch, und werden oft, Ersthelferinnen sein - die Verordnung ist übrigens korrekt gegendert - wir haben aus Gründen der Lesbar- und Verständlichkeit dieser nicht ganz einfachen Materie in der bisher gebräuchlichen Form geschrieben und meinen dabei immer beide Geschlechter.

Ernst zu nehmen sind auch so sperrige Verordnungen allerdings allemal: Die Strafen bei Nichteinhaltung können bis zu 8.324,- € betragen und im Wiederholungsfall bis zu 16.659,- €!

Sachbezug für Privatnutzung eines Dienstautos erhöht

Aufmerksamen Lesern wird aufgefallen sein, dass sich damit der Sachbezug von der Luxusgrenze für die Anschaffung gelöst hat. Diese beträgt nämlich nach wie vor € 40.000,- und wurde nicht erhöht!

Der niedrigere Sachbezug (0,75%, € 360,-) darf angesetzt werden, wenn das Fahrzeug im Jahresdurchschnitt nicht mehr als 500 Km pro Monat für Privatfahrten verwendet wird.

Den peniblen Nachweis mittels Fahrtenbuch muss aber der Dienstnehmer erbringen.

Unternehmer-Colleg

Lohnverrechnung am Jahresende

- Die Lohnkonten und sonstigen Aufzeichnungen müssen durchgesehen, mit der Buchhaltung abgestimmt und einer Endkontrolle unterzogen werden. Danach erfolgt gegebenenfalls der Ausdruck derselben und die Ablage.

- Die kombinierten Beitragsnachweise und Lohnzettel sind bis Ende Februar an die jeweilige Gebietskrankenkasse elektronisch zu übermitteln.

- Für die freien Dienstnehmer sind die Meldungen gem. § 109a EStG (ähnlich den Lohnzetteln) an das jeweilige Finanzamt elektronisch zu übermitteln, ebenfalls bis Ende Februar.

- Die Meldungen hinsichtlich der Schwerarbeiter sind ebenfalls bis Ende Februar an die Gebietskrankenkasse zu erledigen.

- Die Kommunalsteuererklärung ist bis 31. März an das Finanzamt zu übermitteln.

- In Wien ist zusätzlich noch ebenfalls bis 31. März die Erklärung zur Dienstgeberabgabe ("U-Bahn-Steuer") elektronisch an das Magistrat zu übermitteln.

Firmenwagen - private Nutzung!

In diesem Zusammenhang auch unsere Bitte:

Gibt es bei Ihnen Fahrzeug- oder Mitarbeiterwechsel, denken Sie an die Privatnutzung und informieren Sie uns!

Gewinnausschüttung einer GmbH und SVA

Tipp: Gesellschafter-Geschäftsführer einer GmbH, die ASVG-versichert sind, zahlen für die Ausschüttung keine Beiträge an die SVA - sprechen Sie uns diesbezüglich an!

Neu: Kranken- und Wochengeld ab 2013 für UnternehmerInnen!

Am 06.12.2012 wurde nun ein Krankengeld für Unternehmer beschlossen

Im Gegensatz zu unselbstständig Beschäftigten, die im Krankheitsfall durch Entgeltfortzahlung und Krankengeld abgesichert sind, gibt es für Unternehmer bis dato nur die Möglichkeit einer freiwilligen Zusatzversicherung zur Abdeckung ihres Verdienstentgangs.

Am 06.12.2012 wurde nun ein Krankengeld für Unternehmer beschlossen: Anspruchsberechtigt sollen künftig Unternehmer sein, die weniger als 25 Dienstnehmer beschäftigen. Sie werden eine Geldleistung von 27,73 Euro pro Tag bekommen, ausgezahlt nach der 6. Woche der Arbeitsunfähigkeit bis zur Höchstdauer von insgesamt 20 Wochen - die gesamte Geldleistung kann damit fast 4.000 Euro betragen.

Schließt jemand dazu noch eine freiwillige Zusatzversicherung ab, so hat er im Falle von Erkrankung schon früher, nämlich ab dem 4. Tag und bis zur 6. Woche Anspruch auf tägliches Krankengeld zwischen 27,73 und 103,60 Euro. Der Kostenbeitrag für die freiwillige Zusatzversicherung entspricht 2,5 Prozent der vorläufigen Beitragsgrundlage, bzw. einem monatlichen Mindestbeitrag von knapp 28,- Euro.

Auch für Unternehmerinnen gibt es mehr Geld: Per 1.1.2013 wird das GSVG-Wochengeld von ursprünglich knapp 27,- Euro auf 50,- Euro fast verdoppelt. Diese völlige Neuregelung löst eine 30 Jahre alte Fixbetragsregelung mit jährlichen Valorisierungen ab und bringt eine finanziell deutlich spürbare Verbesserung für die Bezieherinnen. Für die Zeit des Mutterschutzes kann das Wochengeld 8 Wochen vor dem voraussichtlichen Entbindungstermin, am Tag der Entbindung sowie 8 Wochen nach der Entbindung bezogen werden.

Liquiditätsprüfung

FINANZAMT VERSCHÄRFT GANGART!

. Ist die Einbringung gefährdet, darf, so will es die Bundesabgabenordnung, so ein Antrag nicht bewilligt werden.

Bisher hat das Finanzamt den Angaben seiner Bürger vertraut. Offenbar nach dem Grundsatz, Kontrolle ist besser, hat man allerdings nun eine neue Betriebsprüfungsart, die sogenannte Liquiditätsprüfung, kreiert. Eine Prüfung, die es in sich hat.

In einer Checkliste, die uns vorliegt, wird akribisch genau aufgezählt, welche Unterlagen für so eine Prüfung vorzulegen sind. Ok, Bilanzen, Saldenlisten, Buchhaltung, Kontoauszüge werden auch bei "normalen" Prüfungen verlangt. Planerfolgsrechnungen und Prognoserechnungen zur Beurteilung der wirtschaftlichen Lage sind aber neu. Darüber hinaus interessiert man sich aber auch für die privaten Verhältnisse. Welche Sparbücher, Bausparverträge, Lebensversicherungspolizzen sind vorhanden, wovon leben Sie, gibt es Schmuck, Uhren oder sonstige Wertgegenstände und noch vieles mehr, wollen die Erhebungsbeamten von Ihnen wissen. Die Prüfer haben auf diesem Gebiet eine spezielle Schulung absolviert.

Auch wenn anzunehmen ist, dass diese Liquiditätsprüfungen aus Personalkapazitätsgründen nur bei höheren Summen bzw. bei häufigen Anträgen angesetzt werden, wird sie dem einen oder anderen Leser wohl nicht erspart bleiben.

Aufbewahrungspflicht in manchen Fällen auf 22 Jahre verlängert!

gibt es für Unterlagen und Belege im Zusammenhang mit Grundstücken und Gebäuden spezielle Aufbewahrungspflichten von 12 Jahren und - jetzt neu - von 22 Jahren.

Der Grund ist die Ausdehnung des Vorsteuerberichtigungszeitraumes durch das Stabilitätsgesetz 2012. Dumm nur, dass naturgemäß solche Unterlagen mit jenen vermischt sind, die man eigentlich entsorgen könnte. Leicht wird es einem wirklich nicht gemacht!

Pensionskonto

versicherten Männer und Frauen, die ab 1.1.1955 geboren sind, ist ein Pensionskonto eingerichtet worden.

Auf diesem Pensionskonto werden die Beitragsgrundlagen aller erworbenen Versicherungszeiten erfasst. Beim zuständigen Versicherungsträger können Sie einen Ausdruck des Pensionskonto erhalten, mit Bürgerkarte auch online; dieser Ausdruck informiert Sie über Ihre Beitragsgrundlagen und Beiträge sowie Ihre vorläufige Pensionshöhe auf Basis der bisher bekannten Zahlen.

Dauerbrenner Arbeitszimmer

Eine Komplett-Übersicht!

.

Was ist ein Arbeitszimmer?

Darunter versteht man einen Raum, dem der Charakter eines Wohn- oder Büroraumes zukommt. Nicht darunter fallen Räume, die aufgrund der funktionalen Zweckbestimmung und Ausstattung für die Berufsausübung typisch sind und eine private Nutzung üblicherweise nicht erlauben. Das sind z.B. Ordinations- und Therapieräumlichkeiten, Labors, Film-, Ton- oder Fotostudios, Lagerräumlichkeiten, Werkstätten, schallgeschützte Musikproberäume, soferne die berufliche Notwendigkeit hierfür besteht. Bei Kanzleiräumlichkeiten kommt es neben der typischen Einrichtung darauf an, ob regelmäßig (familienfremdes) Personal beschäftigt wird und/oder Parteienverkehr stattfindet.

Mittelpunkt der Tätigkeit

Die Aufwendungen/Ausgaben für einen solchen Raum und dessen Einrichtung sind nur dann abzugsfähig, wenn die Art der Tätigkeit diese unbedingt erfordert und der Raum tatsächlich (nahezu) ausschließlich beruflich genutzt wird.

Berufsbildbezogene Prüfung:

Die Beurteilung, ob ein Arbeitszimmer den Tätigkeitsmittelpunkt darstellt, hat nach dem typischen Berufsbild zu erfolgen:

- Dies ist z.B. bei Gutachtern, Schriftstellern, Malern, Komponisten, Dichtern, Teleworkern der Fall,

- nicht hingegen bei Lehrern, Richtern, Dirigenten, Vortragenden, Freiberuflern mit auswärtiger Betriebsstätte. Bei diesen Tätigkeiten prägt die außerhalb des Arbeitszimmers ausgeübte Komponente das Berufsbild.

Einkunftsquellenbezogene Prüfung:

Bei dieser Prüfung wird es sehr theoretisch und kompliziert, eine sachgerechte Beurteilung wird wohl nur jeweils im Einzelfall möglich sein. Die Prüfung ist nur aus Sicht der Einkunftsquellen vorzunehmen, für die das Arbeitszimmer notwendig ist. Bei Vorliegen mehrerer Tätigkeiten ist (zunächst) zu untersuchen, ob es sich um eine einzelne oder mehrere jeweils eigenständige Einkunftsquellen handelt. Dies hängt wieder von der (steuerlichen) Einkunftsart, der Enge des Zusammenhangs der Tätigkeiten und den typischen Berufsbildern ab.

Was ist abzugsfähig, wenn Prüfung o.k.?

Sind alle oben angeführten Kriterien erfüllt, geht es an das Sammeln der Ausgaben und Belege, grundsätzlich sind alle damit zusammenhängenden Aufwendungen/ Ausgaben zu erfassen:

- Miete und Betriebskosten,

- bei Eigentumsobjekten AfA und Betriebskosten inkl. Gemeinde- und Grundbesitz-abgaben,

- Finanzierung

- Instandhaltung und Reinigung

Betreffen die Ausgaben/Aufwendungen das gesamte Objekt sind sie anteilig (Nutzfläche Arbeitsraum/Gesamtnutzfläche, neutrale Bereiche bleiben außer Ansatz) anzusetzen, sonst in voller Höhe.

Die Einrichtungsgegenstände (Tische, Stühle, Lampen, Schränke, Vorhänge, Boden, etc.), aber auch der Schreibtisch selbst, teilen das Schicksal des Raumes.

Unabhängig davon können typische Arbeitsmittel wie Computer (samt Tisch!), Drucker, Kopierer, Fax, Telefonanlagen, etc. bei entsprechender beruflicher Verwendung jedenfalls - bei Überschreiten der GWG-Grenze von EUR 400,- im Wege der AfA - abgesetzt werden.

Weihnachtsgeschenke - für alle!

Achtung: Strikte Grenzen

Weihnachtsgeschenke erhält man gerne und macht man auch gerne. Steuerlich gibt es aber einiges zu beachten.

Weihnachtsgeschenke an Mitarbeiter:

Was kann man an verdiente Mitarbeiter schenken, ohne dass diese gleich Lohnsteuer und Sozialversicherung dafür bezahlen müssen und der Unternehmer die Lohnnebenkosten? Auf keinen Fall Bargeld oder eine Prämie! Aber auch bei Sachgeschenken muss man aufpassen. Der Lohnsteuer unterliegen ja auch geldwerte Vorteile, wie z. B. die Benutzung eines PKW. Davon gibt es nur eine Ausnahme: Geldwerte Vorteile aus der Teilnahme an Betriebsveranstaltungen und die dabei empfangenen Sachzuwendungen sind lohnsteuerfrei, wenn sie EUR 186,- pro Jahr nicht übersteigen. Bis zu 186,- in Form von Gutscheinen einer großen Supermarktkette wären z.B. unserer Meinung nach das passende Geschenk, das man praktisch wie Bargeld verwenden kann aber im steuerlichen Sinn begünstigt ist. Goldmünzen und Golddukaten gelten laut Verwaltungspraxis ebenfalls als Sachgeschenk.

Das Geschenk darf allerdings keine individuelle Belohnung z.B. für eine besondere Leistung sein, sondern muss allen Mitarbeitern oder Mitarbeitergruppen zukommen. Die Abhaltung einer Betriebsveranstaltung ist für die Steuerfreiheit solcher Geschenke nicht erforderlich. Es sei aber der Vollständigkeit halber erwähnt, dass für diese Betriebsveranstaltungen wie Betriebsausflug, Weihnachtsfeier bis zu EUR 365,- pro Jahr steuerfrei sind. Geht der Betriebsausflug also nach New York, müssten die Mitarbeiter erheblich mehr Lohnsteuer zahlen!

Weihnachtsgeschenke an Kunden:

Kleine Aufmerksamkeiten wie Kalender, Wein, Kugelschreiber, Schlüsseltaschen - wenn möglich mit dem aufgedruckten Firmen-Logo - sind kein Problem. Bei Wein wird bei Betriebsprüfungen gerne eine Liste der Empfänger verlangt, da man ja auf die Idee kommen könnte, das edle Getränk selber zu konsumieren. Eine hinterlistige Grenze von EUR 40,- gibt es bei der Umsatzsteuer. Übersteigt der Wert des Geschenkes diesen Betrag, ist es umsatzsteuerpflichtig oder mit anderen Worten: Man hat dafür keinen Vorsteuerabzug!

Äußerst problematisch sind teure Geschenke wie Uhren, Kristallgläser u.Ä. Diese fallen unter Repräsentation und sind sowieso keine Betriebsausgabe. Eigentlich müsste sie der Empfänger der Einkommensteuer unterziehen, und weiters muss man aufpassen, ob diese Geschenke nicht als Bestechung gewertet werden könnten.

Vor dem Anfang - nach dem Ende!

Unternehmen leben weit länger als sie bestehen!

!

Vorgelagerte Betriebsausgaben:

Bereits lange vor Eröffnung Ihres Unternehmens - völlig unabhängig von Beginn der Buchhaltung, der Lösung des Gewerbescheines oder der Anmeldung beim Finanzamt - fallen in aller Regel voll zu berücksichtigende (absetzbare) Betriebsausgaben an. Voraussetzung ist allerdings, dass entsprechende, ordnungsgemäße Belege bzw. Aufzeichnungen vorhanden sind. Man kann also nie früh genug mit dem "Zettel sammeln" beginnen. Kurz gesagt, absetzbar ist alles, was das künftige Unternehmen betrifft.

Insbesondere werden Fahrtspesen (Km-Gelder, Fahrscheine), unter Umständen auch Reisekosten, anfallen (z.B. Kammerbesuche, sonstige Behördenwege, Förderstellen, Steuerberater, Notar, Besichtigung von Geschäftsräumlichkeiten, Bankbesuche, etc.). Weitere typische vorgelagerte Ausgaben können z.B. sein:

- Beratungshonorare (Business-Plan, Marketingkonzept, etc.)

- Provision, Gebühr, Miete von Räumlichkeiten inkl. Vertragserrichtung

- Einrichtung von Geschäftsräumlichkeiten

- Bankspesen

Aber auch so banale Dinge wie Porti, Büromaterial oder Telefonspesen sollten nicht vergessen werden!

Bei entsprechendem Zusammenhang können diese Ausgaben auch berücksichtigt werden, wenn sie im Jahr vor der Eröffnung anfallen.

Wann und wie diese Belege in das Rechnungswesen Eingang finden, hängt vom Einzelfall ab, ebenso das Datum der Eröffnungsbilanz. Bei Kapitalgesellschaften ist dies üblicherweise das Datum der Einzahlung des Stammkapitals.

Wir wünschen guten Start!

Zum Abschluss: Wenn Sie bald nach Eröffnung Ihres Unternehmens Besuch vom Finanzamt bekommen, ist dies nichts Ungewöhnliches, sondern der sog. Antrittsbesuch. Dieser dient dem Informationsaustausch, außerdem will sich das Finanzamt von der Existenz des neuen Unternehmens überzeugen.

Betriebsaufgabe und nachträgliche Betriebsausgaben:

Zwar endet in der Regel die laufende Buchhaltung mit dem Zusperren, das ist aber auch schon alles. Denn gerade jetzt gilt es besonders viel zu beachten!

Zusätzlich zum laufenden Ergebnis ist bei Einnahmen-Ausgaben-Rechnern ein sogenannter Übergangserfolg, in allen Fällen ein Aufgabeerfolg zu ermitteln. Zusätzlich sind eventuell nachträgliche Betriebsausgaben zu erfassen.

Bei Betriebsaufgabe ist jedenfalls eine Schlussbilanz (auch bei Einnahmen-Ausgaben-Rechnern) zu erstellen - die Umstellung der Erfolgsermittlung spiegelt sich im Übergangserfolg wieder. Zu diesem Zweck sind insbesondere Vorräte, Forderungen und Verbindlichkeiten sowie Rückstellungen und Rechnungsabgrenzungsposten zu erfassen.

Übergangs- und Aufgabeerfolg sind in den meisten Fällen steuerbegünstigt - daher ist eine genaue Ermittlung derselben ratsam.

Die Vorräte werden wohl in den meisten Fällen veräußert, ebenso das Anlagevermögen. Werden einzelne Gegenstände nicht veräußert, sondern in das Privatvermögen übernommen, ist der fremdübliche Wert festzustellen und auch festzuhalten.

Eine Besonderheit gibt es bei Gegenständen (Vorräte oder Anlagevermögen), die nicht (gleich) veräußert werden können, sich aber auch in keiner Weise für eine private Nutzung eigenen: Diese bleiben trotz Betriebsaufgabe weiterhin Betriebsvermögen und können so noch Jahre später bei Veräußerung oder endgültigem Untergang Steuerpflichten (oder auch Gutschriften) auslösen.

Obwohl, wie bereits oben erwähnt, im Zuge der Aufgabe alle Forderungen und Verbindlichkeiten zu erfassen sind, kommt es doch relativ oft auch noch zu nachträglichen (im Zeitpunkt der Aufgabe noch nicht erfassbaren) Betriebsausgaben. Beispiele Fortsetzung sind gewährte oder erhaltene Skonti, Abschreibungen von Vorräten oder Forderungen und Zinsen bzw. Spesen für noch nicht getilgte - ursprünglich betriebliche - Bankverbindlichkeiten, allerdings nur so lange bis eine Rückzahlung möglich und zumutbar ist.

Im Folgejahr hat man jedenfalls nochmals bzw. wieder damit zu tun. Denn die Steuererklärungen können ja erst im Folgejahr (auch wenn die Aufgabe bereits im Jänner erfolgen sollte) eingereicht werden. Oft wird wegen anfallender Vorsteuern im zweitfolgenden Jahr zumindest noch eine Umsatzsteuererklärung eingereicht. Gibt es vortragsfähige Verluste sind auch (weiter) Einkommensteuererklärungen einzureichen, denn Verlustvorträge können nur auf diesem Weg eingereicht werden.

Nicht schwer zu erraten - auch die siebenjährige Belegaufbewahrungspflicht gilt weiterhin. D.h., Sie werden noch weitere sieben Jahre an Ihr Unternehmertum erinnert. Und naturgemäß kann natürlich auch noch die eine oder andere Abgabenprüfung auf Sie zukommen.

Für Kapitalgesellschaften gibt es eigene Liquidationsverfahren. Eventuell kann auch eine Umgründungsmaßnahme vor Liquidation (Betriebserfordernis!) Sinn machen.

Zum Schluss zwei wichtige Punkte abseits der Steuern:

Auch die sozialversicherungsrechtlichen Auswirkungen der Betriebsaufgabe in Abhängigkeit des Zeitpunktes der Einreichung der Abgabenerklärungen sollten im Falle des geplanten Pensionsantrittes (Versteinerung) unbedingt geplant werden.

Nicht übersehen werden sollten die zahlreichen Haftungsbestimmungen über die Betriebsaufgabe hinaus - insbesondere für ins Firmenbuch eingetragene Unternehmen.

NeuFöG neu ab 2012

gab es keine Begünstigung mehr, auch wenn es der erste Dienstnehmer war.

Die Begünstigung wurde jetzt auf die ersten drei Jahre eines Betriebs ausgedehnt und kann nun in den ersten 36 Monaten des Bestehens eines Betriebes für maximal zwölf Monate und maximal drei Dienstnehmer in Anspruch genommen werden.

Aufbewahrungsfrist!

Businessplan

Das Fundament jedes Unternehmens!

. Er soll das gesamte Projekt – auch verbal – beschreiben und so die Richtung vorgeben. Nur niedergeschriebene Ziele sind echte Ziele, die später auch eine Überprüfung (Soll-Ist-Vergleich) ermöglichen! Der Hochspringer erreicht seine Höhe auch nur mit aufgelegter Latte!

Es gibt hierfür keine Formvorschriften, sehr oft beträgt sein Umfang 10 bis 20 Seiten. Wie erwähnt soll der Businessplan dem Unternehmer selbst, aber auch Förderstellen, Investoren oder der Bank einen entsprechenden Überblick geben.

Er könnte/sollte z.B. folgende Gliederung haben:

- Zusammenfassende Daten: Unternehmensgegenstand, Gründer, Stand des Vorhabens, finanzielle Eckdaten

- Das Unternehmen: Idee, spezieller Kundennutzen (USP), mittel- und langfristige Unternehmensziele, Rechtsform

- Der Markt: Situation und Trends der Branche, Zielkunden, Mitbewerber

- Produktion, Betrieb, Leistungserstellung: Entwicklungsstadium, Forschung und Entwicklung, Standort, notwendige Investitionen, benötigte Lizenzen, Patente, Marken

- Absatz, Vertrieb und Marketing: Marketing, Strategien, Werbung, Public Relations

- Gründer, Management: persönliche Erfolgsvoraussetzungen (Ausbildung, Erfahrung, Kapital; ev. Lebenslauf) der Gründer, Partner, Führungskräfte, geplantes Outsourcing

- Chancen und Risken: Chancen, grundsätzliche Risken (Markt, Wettbewerb, Technologie, ...), geplante Maßnahmen zur Risikominimierung

- Durchführungs- und Ablaufplanung: Zeit- und Ablaufplanung der wichtigsten Maßnahmen für die kommenden drei Jahre, Bestimmung der drei wichtigsten Meilensteine und Festlegung des Datums dafür Finanzplanung (Beschreibung und Berechnungen): Zusammenfassung der Detailplanung (Umsatz, Ergebnis, Liquidität) für die ersten drei Jahre

- Detailplanung: abhängig von der Größe des Unternehmens; sie sollte aber mindestens umfassen:

• Gewinn- und Verlustrechnung bzw. Einnahmen-Ausgaben-Rechnung für 3 Jahre inkl. detaillierter Berechnungsgrundlagen

• Planbilanzen bzw. Vermögensübersichten für jedes Jahr

• Finanz-, Liquiditäts- und Investitionspläne

Einkommensteuer und GSVG

Hohe Gewinne – hohe Abgaben, nicht so hohe Gewinne – trotzdem Abgaben!

das hat halt seinen Preis". Diese Reaktion ist allerdings eine Ausnahme. Gerade in der Zeit der Neugründung eines Unternehmens, in der sehr oft das sichere Einkommen aus einem Dienstverhältnis wegfällt, stellen die zukünftigen Abgaben und Beiträge eine Herausforderung dar.

Umso wichtiger ist es zu planen und zukünftige Belastungen zu kennen. Dazu sind wir für Sie da. Jeder Unternehmer denkt sofort mit Sorge an die Einkommensteuer. Auch Dienstnehmer kennen sie. Bei diesen wird sie laufend in der Erhebungsform der Lohnsteuer vom Arbeitgeber berechnet, vom Gehalt abgezogen und an das Finanzamt abgeführt.

Bei der Einkommensteuer ist die Einhebung nicht ganz so einfach, kann doch kaum jemand mit Sicherheit vorhersagen, wie hoch der tatsächliche Gewinn des laufenden Jahres sein wird – genau darauf baut aber das System auf.

Beim Start eines Unternehmens haben Sie dem Finanzamt den voraussichtlichen Gewinn für das laufende Jahr und das Folgejahr mitzuteilen. Aufgrund Ihrer Information erstellt das Finanzamt dann einen sogenannten Vorauszahlungsbescheid für die Einkommensteuer. Der darin berechnete Betrag ist in vier Teilbeträgen (15.2.,15.5.,15.8.,15.11.) an das Finanzamt abzuführen.

Natürlich teilt man dem Finanzamt nicht die euphorischste Variante des geschätzten Gewinnes mit. Das würde nämlich bedeuten, dass sie womöglich viel zu viel Einkommensteuer zahlen und in Liquiditätsschwierigkeiten kommen. Im Jahreseinkommensteuerbescheid würden Sie die zuviel bezahlte Steuer als Guthaben zurückbekommen.

Ein viel zu nieder geschätzter Gewinn fällt zuerst nicht so unangenehm auf. Sie zahlen einfach zu wenig an Steuer. Wenn sie davon in Kenntnis sind und die ungefähre Höhe der tatsächlichen Steuer wissen, können Sie vorsorgen. Im Steuerbescheid des entsprechenden Jahres kommt es dann nämlich zu einer Nachzahlung, die schon viele, weniger gut informierte Unternehmer, aus der Bahn geworfen hat.

Einkommensteuertabelle:

| von | bis | % | abzüglich |

| 0 | 10.000 | 0,00 | 0,00 |

| 10.000 | 25.000 | 38,33 | 3833,00 |

| 25.000 | 51.000 | 43,60 | 5150,50 |

| 51.000 | und darüber | 50,00 | 8414,50 |

Beträge unter EUR 10.000,- unterliegen nicht der Einkommensteuer. Das stellt das steuerfreie Existenzminimum dar. Dann allerdings zahlt man sofort 38,33%. Bei einem Einkommen von 15.000,- beträgt die Steuer 1.916,50, also 38,33% des über 10.000,- ragenden Einkommensteuerteils. Die Durchschnittssteuerbelastung ist somit 12,77% des Gesamteinkommens. Bei einem Einkommen von 40.000,- beträgt die Einkommensteuer 12.289,50. Der Durchschnittssteuersatz ist 30,72%.

Zur Linderung der Steuerbelastung können noch Sonderausgaben (z.B. eine Krankenzusatzversicherung) und außergewöhnliche Belastungen (z.B. selbst bezahlte Krankheitskosten) beitragen. Auch gibt es Steuerabsetzbeträge, die auf individuelle Situationen abstellen (z.B. Alleinversdienerabsetzbetrag). Selbstverständlich wird man jede Möglichkeit zur Steuersenkung ausnutzen.

Briefpapier

- Firmenname (Logo!), Adresse, Telefon, (Fax – wenn vorhanden), E-Mail-Adresse

- www.adresse (falls vorhanden unbedingt!)

- UID-Nr.

E-Mail

- Firmenname (Logo!), Adresse, Telefon, (Fax – wenn vorhanden)

Achtung: Für GmbHs gelten verbindliche Vorschriften!

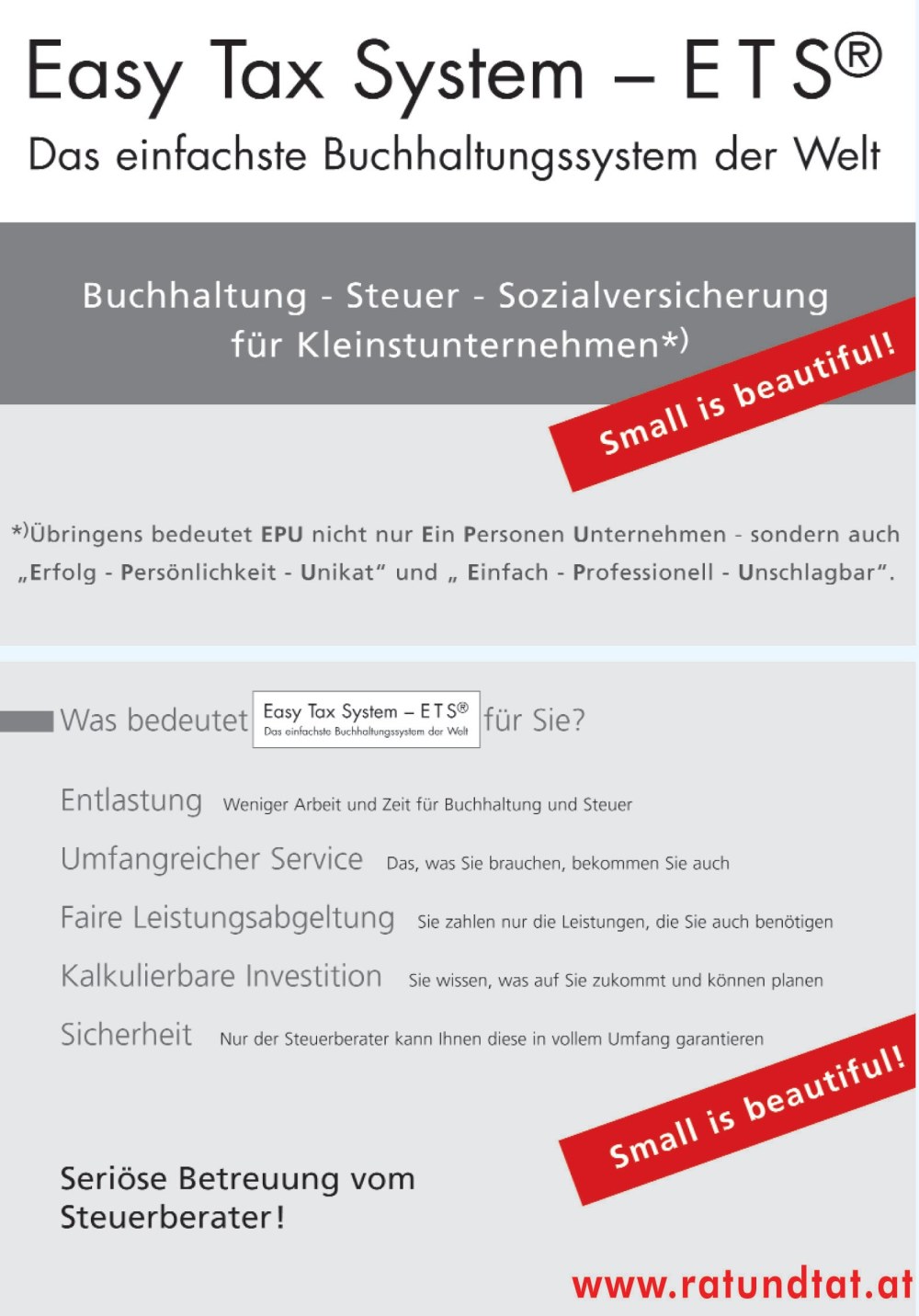

Unser spezielles Angebot für Gründer eines

“Ein-Personen-Unternehmens”

Haben Klein(ST)unternehmen andere Ansprüche an den Steuerberater?

Ja – weil das Preis/Leistungsverhältnis eine weitaus größere Rolle spielt!

Bereits die Mehrheit der Mitglieder der Wirtschaftskammer sind KleinSTbetriebe (EPUs = Ein-Personen-Unternehmen, Ich-AGs, Micros, ...)! Obwohl diese Unternehmen naturgemäß meist sehr klein sind, müssen sie für das Finanzamt genau so wie ein "Großer" eine "ordnungsgemäße" Buchhaltung führen.

Dabei sollte der persönliche Aufwand dafür – genau so wie die Kosten beim Steuerberater (nur er hat auch volle Vertretungsbefugnis beim Finanzamt) – möglichst gering, und vor allem im Vorhinein bekannt sein.

Was bisher kaum möglich war, gibt es jetzt: Genau diesen Service haben wir in der Rat & Tat-Gruppe unter dem Namen Easy Tax System? – ETS entwickelt. Je nach Größe des Klienten bzw. Aufwand der Buchhaltung und Umfang der Leistungen gibt es Fix-Preise.

Dazu gehören in jedem Fall: Ein Basisseminar in Buchhaltung, Steuer und Pflichtversicherung, die Einschulung in das ETS-System, die Buchhaltung selbst (Eingabemöglichkeit händisch oder in einem beigestellten Excel-Programm), der Jahresabschluss, die Steuererklärung, Abwicklung mit dem Finanzamt, Bescheidkontrolle sowie telefonische Kurzauskünfte.

Noch Fragen zu den Details? Informieren Sie sich doch auf unserer Homepage oder vereinbaren Sie gleich einen Termin. Das Erstgespräch ist kostenlos!

Die häufigsten Fehler – Sie können sie vermeiden!

Keine oder zu oberflächliche Planung

schauen, was noch alles an Essbarem vorhanden ist und bereiten daraus einen wunderbaren Brunch. Hätte der weniger gut geschmeckt oder wäre zu wenig vorhanden gewesen, wäre auch nicht viel passiert.

In einem Unternehmerleben kann man sich das nicht leisten. Durch Planung versucht man durch eine Fülle von Überlegungen ein Bild der Zukunft zu bekommen, um unternehmerische Maßnahmen treffsicher einsetzen zu können.

Übrigens: Die wertvollste Erkenntnis einer Planung wäre – hoppla – so geht es nicht! Ich muss einen anderen Weg suchen oder sogar meinen Plan aufgeben. Suchen Sie keine Bestätigung Ihrer Visionen, sondern versuchen Sie realistisch zu sein.